1、多头情绪回升

图片来源于网络,如有侵权,请联系删除

华西证券首席经济学家刘郁

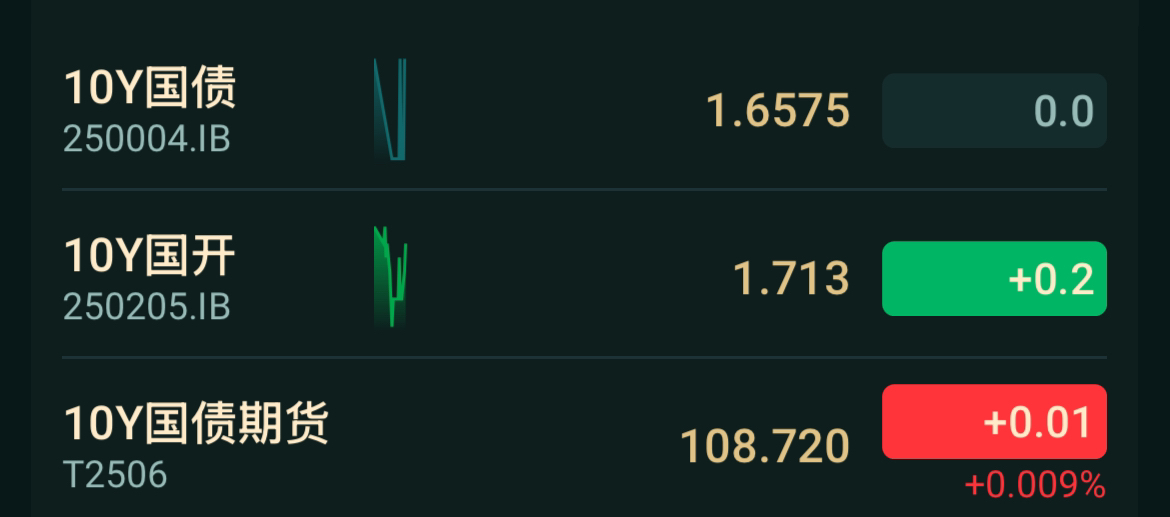

5月末及6月初,债市或仍处于等待利率下行的阶段,由于供需矛盾将改善的预期,如果叠加跨月资金面平稳,市场风险偏好下降,债市或有小波段下行行情。因而策略层面,3-5年信用债打底,长久期利率债做波段。10年国债的震荡区间1.6%-1.7%,接近1.7%的时候,越调越买,逆向做波段。

图片来源于网络,如有侵权,请联系删除

中金公司研究部国际组及固收组负责人陈健恒我们预计二三季度货币政策放松可能加码,资金利率中枢或将明显回落。随着短端利率走低,中长端收益率也将迎来下行机会,推动收益率曲线牛市趋陡,压低实际利率的同时也促进息差适度回升。从这一角度看,年内利率债仍有胜率。目前仍建议投资者积极配置中国债券,包括适度延长久期以获得更高净价回报。

兴业证券固收首席分析师左大勇

保持多头思维,做好持久战的准备。5月中美日内瓦会谈和存款利率下调后银行负债稳定性担忧引发债市小幅调整,这轮调整或接近尾声。从资金和存单价格来看,债市负carry程度相比一季度明显缓解,十年国债收益率在1.7%附近已经具备足够的性价比。建议投资者用久期和杠杆策略打底,短期可用偏震荡市的思维灵活应对。

财通证券首席经济学家 孙彬彬

我们认为,5月债市阴跌的原因可能出现反转,债市可以更加积极,CD利率就此见顶、债市利率开启下行。首先,不排除后续开展二次买断回购操作的可能性。其次,即使买断回购整体净回笼,当前的买断回购净回笼量相比4-5月也偏低,而且月底或有MLF净投放支持,甚至不排除重启买卖国债的可能性。

西部证券固收首席分析师 姜珮珊

展望6月,资金价格月中预计整体平稳,但税期之后随着跨半年临近,资金价格或出现抬升;在经历持续回调后,债市胜率进一步提升,不过考虑到部分稳增长政策或将于6月出台,且月初存款搬家、银行卖债等预期仍在,赔率或仍需等待政策窗口期打开,短端随着存单提价企稳或迎来配置机会,长端把握调整中的机会,10Y国债破1.7%关注交易性机会。

2、中美通话

华西证券首席经济学家 刘郁

中美最高领导人通话,并约定尽快举行新一轮会谈,为短期债市带来新的不确定性。此次元首对话使得后续谈判重回正轨,有利于市场风险偏好的短期提振。对于债市而言,可能重回中美第一轮会谈落地的状态(5月12日),当时10年国债收益率大体在1.68%左右,这也意味着债市若有调整,空间可能不算太大。接下来,第二轮谈判及可能结果,成为新的不确定性,其影响或掩盖央行的暖意,而使得债市继续震荡。

中信证券首席经济学家 明明

着眼6-7月份,我们预计特朗普的政策重心仍在中美之外的其他事项,如推进减税法案、加快与其他国家的经贸谈判、推动俄乌和谈和中东战略重构,叠加本次通话,中美关系将延续日内瓦协议后的缓和窗口,有助于市场风险偏好的进一步回暖。展望8月,随着对华关税豁免到期、特朗普三大短期优先事项或已有初步效果、以及美国囤货高峰期逐渐结束,我们认为届时是观察中美博弈走向的下一关键窗口期。

民生证券研究院宏观资深分析师 邵翔

往后看,尽管当前筹码的相互让步有助于后续贸易谈判更好的推行,但最终结果的达成可能不会“一蹴而就”,如何在贸易、安全和地缘政治之间找到中美共存之道还有很长的路要走。因此,对于中美资产来说,仍然是漫长的拉锯战,相对而言,美国市场可能更难“熬”。经济的走弱,美联储政策的后置以及债务问题等都在持续降低美元资产的吸引力,在中美通话的预期兑现后,风险资产尤其是美国市场可能反而会迎来波动上升的阶段。

Integrity资产管理公司的投资组合经理乔·吉尔伯特

通话对市场多头情绪至关重要。当前股市正处于近期区间高位,需要新的催化剂来推动进一步上涨。

复旦大学国际问题研究院院长、美国研究中心主任 吴心伯

对华的技术限制、制裁、实体清单等很多是美国商务部干的,卢特尼克参与会谈意味着,下一步谈判不仅仅是谈关税,也会谈包括出口管控、技术限制等更为广泛的问题。

时政评论人、影视评论人 司马平邦

目前中美元首通话了90分钟,特朗普因为稀土的事急了。中方4月对7类中重稀土实施出口管制,目前已有明显效果,这也让美国的一些高新领域遭受系统性冲击。其二,美债的事情要火烧眉毛了,2025年1月暂停的债务上限已到期,美国财政部“非常措施”仅能维持至7-8月。特朗普急需中方增持美债或延缓抛售,但中方在1月通话中未承诺支持,近期更推进“中国-东盟自贸区3.0”以分散美元风险。

3、万亿买断式逆回购

财通证券首席经济学家 孙彬彬

我们认为,首先是信号意义,类似于2个半月前的MLF提前公告,稳定市场预期、流动性也就此开始转松,此外货币政策操作更加透明化,也有助于加强市场沟通,缓解前期市场担忧情绪;其次是呵护大行负债端压力和季末流动性、降低负债端成本。因此我们认为,5月债市阴跌的原因可能出现反转,债市可以更加积极,CD利率就此见顶、债市利率开启下行。

华创证券固收首席分析师周冠南

双降后央行投放思路较为积极。5月降准落地后,MLF、买断式逆回购、7D逆回购整体维持积极投放。6月第二周起,连续三周存单周度到期处在万亿以上,且政府债券发行开始逐渐放量,买断式逆回购前置操作有利于资金预期的稳定。对于短端品种而言,存单1.70%以上可以积极关注,短国债性价比较高,等待国债买卖重启的带动。

浙商证券固收首席分析师覃汉

6月资金面可能受到政府债发行、税期跨季、中美关税谈判进展等因素扰动,但央行维稳流动性的工具较多,“熨平波动、合理充裕”的思路预计维持,流动性有望维持均衡充裕状态,资金利率在政策利率之上10bp-20bp区间波动。考虑到银行净息差压力的缓解,以及下半年政府债发行和前期流动性工具到期带来的资金缺口,降准降息的时间窗口可能在三季度。

天风证券固收首席分析师 谭逸鸣

回顾历史来看,6月逆回购多为净投放,MLF方面多为等量或超量续做,6月债市收益率多呈现出回落趋势。当前而言,债市演绎震荡性行情,背后或是多空博弈相对均衡的结果,经济基本面波浪式修复,宽松的资金面也对市场有所支撑,意味着利率上行有顶;但另一方面,存单提价现象的存在,又约束了利率下行的空间。

中信证券固定收益部

预计6月买断式逆回购、MLF等货币政策工具仍将延续中长期资金投放,因此6月资金面整体或将维持供需均衡格局。值得注意的是,5月在降准降息落地后资金利率中枢已跟随政策利率有所下移,当前隔夜资金价格与政策利率水平已较为贴近,预计在新一轮降息落地前资金利率可能难以进一步大幅下行,DR007利率中枢或将维持低位震荡。

信达证券固收首席分析师李一爽

公开市场方面,我们假设6月末质押式逆回购余额升至约1.7万亿,对应净投放逆回购约1000亿元,MLF或延续超额续作,我们预计净投放约3180亿元,买断式逆回购净回笼约3000亿元,则6月央行对其他存款性公司债权环比上升约1200亿元。我们预计6月超储率约1.4%,较5月上行0.2pct,但仍然处于季末月的偏低水平,也低于22-24年同期。